북미 감소세 전환, 중국·유럽 하락세 지속 ‘악화일로’

2020년 건설기계산업전망

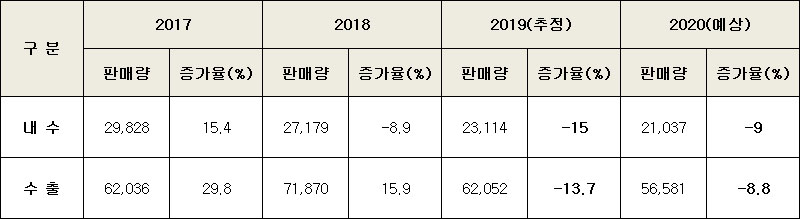

건설기계업계에 먹구름이 드리우고 있다. 지난해 건설장비 총 출하량이 전년대비 14%(2019년 10월 기준 추정) 감소한데 이어 올해에도 내수·수출 모두 감소세가 예고됐기 때문이다. 지난해 국내 출하량이 15% 감소했고, 해외 출하도 13.7% 줄며 내리막길을 걷고 있다.

특히, 내수판매가 3년째 암울하다. 지난해 상반기에 반짝효과가 없어 고전한 상황에서, 전년대비 9.0% 감소할 것으로 보인다.

올해 국내 SOC 예산을 살펴보면, 증가율 면에서는 지난 2년(2018~1019년) 보다 개선됐으나, 실질 예산은 지난 2년의 극심한 부진을 벗어나는 수준으로 2017년을 하회하고 있다. SOC 건설투자 증대로 인한 내수판매 진작을 기대하기 어렵다.

다만, 안전 및 노후 시설 개선과 생활 SOC 사업 예산이 두 자리 수 증가율로 확대되고, 이 사업들의 착공이 본격화되며 소형장비 수요는 전년 수준을 유지할 것으로 예상된다. 이에 따라 내수판매 감소율은 한 자리수로 둔화될 전망이다.

건설기계산업 현황 (완성차 기준)

기종별로는 굴착기, 휠로더, 콘크리트펌프 등 토공장비 감소율이 두 자리 수를 기록하며 상대적으로 큰 폭의 감소세를 기록할 전망이다.

굴착기는 지난해 19% 감소한데 이어, 올해 13% 감소하며 판매 부진이 심화될 전망이다. 최근 2~3년간 극심한 중고 적체 현상을 겪고 있는 14톤 휠타입의 판매 부진으로 지난해 23% 감소한데 이어, 올해 17% 하락할 것으로 보인다. 크롤라타입은 10% 감소가 예고된다. 다만 3.5톤급 이하 미니굴착기 판매는 3% 내외의 증감률로 보합세가 기대된다.

지난해 유일하게 증가율을 달성한 휠로더는 올해 감소세 전환이 예상된다. 국내 조달청 입찰로 19% 상승했던 휠로더는 전년도 실적에 대한 반작용과 시장의 수요 상승요인의 부재로 20% 감소한 200대 수준에 머물 것으로 전망된다.

완전 수급조절 도입으로 지난해 판매가 절반 수준으로 급감한 콘크리트펌프는 올해에도 감소할 전망이다. 다만, 지난해 판매절벽에 대한 기저효과와 직권, 자진 말소 장비 증가로 인한 신규등록의 여지 개선, 정부의 공공분양 발주 증가로 인한 수요 발행으로 올해 감소율은 6% 선으로 완화될 전망이다.

도심재생사업 본격화에 따른 소형 보수 장비의 수요 증가로 스키드스티어로더 판매는 보합세가 예상돼 대형 토공장비와는 다른 판매 양상을 보일 것으로 전망된다.

지게차 역시 지난해에 이어 감소할 전망이며, 감소율은 7% 가량으로 감소폭은 토공장비 대비 완만한 수준이 될 전망이다. 지게차는 국내외 경기 위축에 따른 제조업의 설비투자 감소로 하락세가 불가피할 전망이다. 다만, 2020년 총선효과, 지자체 지원사업 확대, 업계의 신제품 출시전략 등의 대내외 요인으로 감소율은 지난해 12% 대비 완화될 것으로 예상된다.

한국건설기계산업협회 손주연 팀장은 “올해 글로벌 경기 악화가 예상됨에 따라 중고수출 판로가 위축되며 대차수요 발생을 기대하기 힘든 상황이다. 이로써 건설기계 수출은 2013~2016년 장기 침체, 2017~2018년 단기 회복 및 성장 후 다시 감소세로 전환되는 모습이다.”라고 말했다.

수출은 올해 9% 감소하며 하락세가 이어질 전망이다. 미중 무역분쟁의 여파, 브렉스트로 인한 서유럽 경제의 불확실성 등 세계 거대 시장의 경제성장 둔화와 이로 인한 신흥국의 투자 여력 감소와 재정 악화의 경기 순환 사이클이 한국의 건설기계 수출을 위축시킬 것으로 점쳐진다.

지역별로는 중국이 전년대비 10% 내외, 미국 및 서유럽 수출은 5~10%, 기타 신흥시장은 전체적으로 5% 내외의 감소율이 예상된다.

지난해 중국 수출은 전년대비 35% 하락했다. 그럼에도 불구하고 올해 중국 굴착기 시장이 전년대비 10% 가량 감소한 18만대 선으로 내려앉아 본격적인 시장 수요 감소가 예상된다. 이로 인해 한국산 CKD 및 완성차 수출 감소세가 불가피할 전망이다.

다만, 올해 12월에 시행되는 Tier 4 배기규제로 인한 가수요와 중국 정부의 경기부양을 위한 재정투자 효과로 상반기 중에는 전년수준 유지, 하반기 중 본격적인 하락세를 시현하는 ‘상고하저’ 양상이 예고된다.

지난해 북미 수출은 최근 2년간 미국 수요시장의 고성장으로 인한 시장 포화와 하반기 중 미국의 경제성장 둔화로 인한 감소로 전년대비 2% 감소했다. 올해도 수요시장 정체로 인한 수출의 다운턴 흐름이 이어질 전망이다.

다만, 미중 무역분쟁 장기화 및 경제성장 둔화 등의 하방요인과 대통령선거 및 경기부양 재선정책 등의 상승요인이 상존하는 가운데 수출 감소율은 5~10% 내외의 한 자리수를 시현할 것으로 전망된다.

유럽은 지난해 하반기 본격적인 하향세를 시현하며 10% 감소했다. 이 중 유로존 수출이 6% 줄었다. 올해는 브렉시트 불확실성, 독일 등 주요 서유럽국의 경제 및 건설경기 둔화로 인해 유로존을 중심으로 5% 내외의 감소세가 전망된다.

인도는 2016~2018년 고성장 이후 지난해 45% 감소하며 크게 후퇴했다. 올해는 모디 정부의 통화 안정, 제조업 법인세 인하 등 통화 및 재정 정책의 실효와 이에 따른 인프라 투자 여건 개선으로 안정세를 되찾아 10% 내외의 증가율을 시현할 것으로 예상된다. 다만, 인플레이션 지속, 사회갈등 심화 등 리스크 확산 시 2년 연속 수출 감소 가능성도 배제할 수 없다는 것이 업계 중론이다.

아세안 10개국은 2017~2019년까지 3년 연속 두 자리 수 감소율을 시현했다. 세계 경제성장 둔화로 인한 원자재 수요 감소로 인도네시아 등 자원국을 중심으로 올해에도 감소세가 이어질 전망이다.

경제회복 기조를 보이는 브라질은 신정부의 국가재정 확보, 이를 통한 인프라 프로젝트 투자 의지가 반영된 정책에 힘입어 10% 내외의 성장이 기대된다.

중동은 2015~2019년까지 5년 연속 감소했고, 유가 하향 지속 전망에 따라 올해 수출 전망도 밝지 않다. 다만, 중동지역 수출의 25%를 점유하고 있는 사우디아라비아의 탈원유 정책 기조와 이를 위한 대규모 인프라 투자가 기타 중동국가의 수요 감소세를 상쇄하는 양상이다. 올해 중동 수출은 3~5% 내외의 감소율을 보이며 전년대비 보합이 예상된다.

지난해 35% 가량 수출이 감소한 대양주 지역은 글로벌 원자재 수요 감소와 가격 하락에 따른 호주의 광산기계 수요 부진이 이어지며 올해에도 감소세를 이어갈 것으로 전망된다.