= 노무라종합연구소 일본 2033년 빈집율 전체의 30%↑ 전망

= 국내 빈집·노후화 주택 증가… 양극화 심화·해결방안 절실

= 다수의 인테리어·리모델링 O2O 플랫폼 역할 중요성 대두

[국토일보 이경옥 기자] 일본 내수 산업 가운데 가장 활기를 띄고 있는 부문은 소위 건물의 개·보수 및 공간 내부 교체를 뜻하는 주택 리폼이다. 국내에서는 흔히 인테리어·리모델링이라고 불린다.

일본은 현재 빈집과 노후화된 주택을 대상으로 외벽 유지보수, 도배, 인테리어의 변경, 부엌 및 화장실·욕실 등의 설비 교체, 낡은 부분의 수리 및 보강 등의 리폼이 활발하게 진행되고 있다.

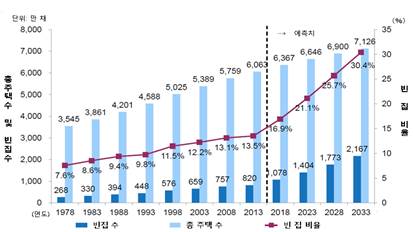

최대의 경제 컨설팅 기관인 노무라종합연구소에 따르면 90년대 말부터 일본은 총 주택 수 대비 빈집율이 10%대를 넘기기 시작했고, 2010년 중후반부터는 연 3% 이상 급증하기 시작했다. 2033년에는 빈집율이 전체의 30%를 넘길 것으로 예측했다.

현재, 일본 빈집율이 증가하는 주된 원인으로 인구 노령화 및 감소를 꼽는다. 주택 수 대비 인구가 줄면서 자연스럽게 공실이 늘게 된 것이다. 이처럼 특정지역의 빈집율이 늘게 되면 도시 슬럼화 현상이 심화되고, 이는 범죄와 질병 등에도 노출될 수 있다.

일본은 국가전략 사업으로 빈집의 임대주택 전환과 주택리폼을 선정하고 빈집율 해소를 위해 주택 관련 세제 혜택 및 지원 등 다양한 형태로 산업 발전을 돕고 있다.

일본 정부는 소외계층 무주택자들을 대상으로 빈집에 입주, 임대료 일부를 보조하는 정책을 세웠으며, 빈집을 매입할 시 리모델링 및 보유세, 양도세 등을 감면해주는 세제 혜택 지원까지 펼치고 있다.

야노경제연구소는 이러한 정부 지원의 영향으로 주택리폼이 2020년 72조원에서 2025년에 200조 시장 규모로 성장될 것을 예측했다.

일본 리폼 내수 시장이 더욱 활기를 띄고 있는 또 다른 이유는 정부 지원과 더불어 부동산, 제조, 유통 등 민간기업에서도 이에 관심을 가지고 신규 사업으로 지정, 비즈니스 전략을 세웠다는 점이다.

일례로, 100년 역사를 지닌 일본 대표 전자기업 파나소닉을 들 수 있다. 파나소닉은 2015년부터 홈즈&리빙 사업부를 개별 브랜드화 해 가전, 반도체 기업에서 주택 리폼 사업 강화로 리빙 기업의 이미지로 변신 중이다.

현재, 파나소닉은 기존 강점을 가지고 있는 에어컨, 냉난방 공조, 전기설비, 태양광 발전, HEMS(홈에너지 관리 시스템)과 더불어 주방, 욕실, 화장실, 조명, 인테리어 등의 제품도 취급하면서 주택 리폼 기업의 경쟁력을 갖추고 있다.

파나소닉 홈즈&리빙의 사업 구조는 인테리어 컨설팅 및 시공은 건축가 및 인테리어 전문가에 연결하고 실내 설비 및 제품을 본 브랜드로 교체 공급한다.

이로써 고객은 브랜드 공신도를 통해 안심하고 서비스를 받을 수 있는데다가 시공 전문가에게는 꾸준한 공사 공급을, 파나소닉은 새로운 비즈니스를 통한 수익 창출이 가능해졌다.

또한, 최근에 파나소닉은 일본 최대 자동차 업체인 도요타와 공동 출자해 프라임라이프테크놀로지스를 신설, 스마트홈과 스마트시티 구축을 위한 협약을 지난해에 맺으며 주택 사업 비중 높이기에 박차를 가하고 있다.

국내도 점차 빈집과 더불어 노후화 주택 증가에 대한 고민과 실행 가능한 해결 방안을 세워야할 때이다.

다만, 우리나라는 빈집율 증가 문제의 원인이 일본과는 조금 다르다. 국내는 서울 및 수도권 인구가 전체 절반을 차지할 정도로 밀도가 높은 지역이지만 양극화 또한 심한 지역이라 도심 외에 부도심, 외곽 지역은 현재 빈집 및 노후화 주택 증가의 영향으로 도시 슬럼화가 진행되고 있는 상황이다.

이런 가운데 집닥을 비롯한 다수의 인테리어·리모델링 O2O 플랫폼의 역할의 중요성이 대두되고 있다.

이 플랫폼들은 국내 도시 재생산업의 중추적인 역할을 할 것으로 기대하고 있다. 무엇보다 인테리어 교체의 필요성을 어필함과 더불어 진입장벽을 낮춰 대중 산업으로 발전시키고 있다. 일본의 사례를 비추어봤을 때도 리폼 시장의 성장은 대중적인 관심과 비즈니스의 적시성과 적재성이 있어야 했다.

향후, 이러한 플랫폼의 등장은 대한민국만의 인테리어·리모델링 시장을 주도하고 문화를 만들어갈 것으로 예상된다.

현재, 인테리어가 필요한 이들과 업체를 연결시켜 공사 과정을 쉽게 풀어주는 역할뿐만 아니라 공사 피해로부터 안전하게 보호하는 역할까지 하는 등 자정적인 노력도 기울이고 있다.

게다가, 단순 인테리어 중개뿐만 아니라 금융, 렌탈 등 다양한 산업과의 연계 방안를 통해 시장을 키워나가고 있다.

우리나라의 주택 인테리어·리모델링 시장은 일본과 비교했을 때 수치 흐름상으로 약 5~10년 정도의 차이를 보인다.

현재 국내 주택 시장은 신축 물량 감소와 더불어 주택 관련 대출 규제 및 재건축 연한 강화 등으로 이사, 주택 매매 보다는 집을 고쳐 쓰려는 니즈가 강해지고 있어 수요를 대비할 수 있는 다방면의 계획이 필요하다.

먼저, 인테리어·리모델링에 대한 국가적인 정책 지원이 필요한 시점이다. 가령, 건설업 취득을 위한 기준을 완화하고 국책 사업으로 인테리어를 선정해 전문 인력 양성, 세제 지원 및 혜택, 빈집율 해소 프로젝트 등 다양한 지원이 요구된다.